今年上半年,俄罗斯入侵乌克兰,这大大加剧了通胀压力。各国央行必须踩下刹车,结束长达数年的派对。

对利率大幅上升、零售连锁店中断以及即将到来的经济衰退的担忧,对风险资产来说是致命的组合。股票,加密货币和新兴市场货币已经注销了数十%。最后,他们投资组合的任何名义增长都是投资者的胜利,我们可以忘记今年实际涨幅超过通胀。

加密货币市值从1.1.2022发展到数万亿美元:

特别是,加密货币和一些科技股(Netflix,Meta)仅在前6个月就注销了50%以上。比特币的进一步发展将取决于投资者承担风险的意愿以及他们的资金。然而,在这样的冲刷之后,这两个变量可能会在很长一段时间内保持低位。由于波动性高,快速交易日内交易者将有机会在比特币上赚钱,而不是采用买入并持有策略的投资者。

过去12个月比特币美元价格的发展:

美元主导地位

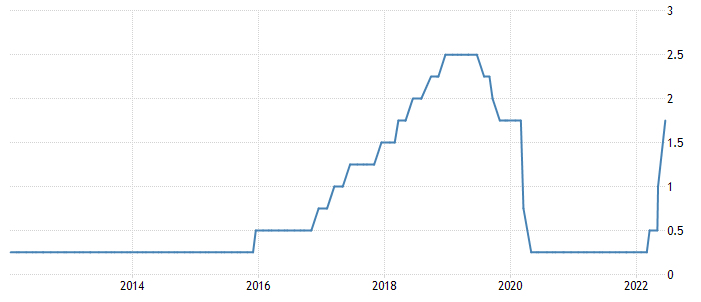

经济衰退似乎即将来临,主要经济体的货币政策尚未大幅收紧。到目前为止,最远的是美联储,它已将利率提高到1.50-1.75%的范围内。市场预计到今年年底,利率将下降3.25%-3.75%,并将持续一段时间。

美联储主要利率的发展:

诚然,英国央行正在缓慢加息,欧元区仍在犹豫不决,日本根本不会加息。即便如此,美元目前的主导地位是前所未有的。欧元/美元接近1.0000平价,英镑/美元低于1.2000,美元/日元高于135.00。

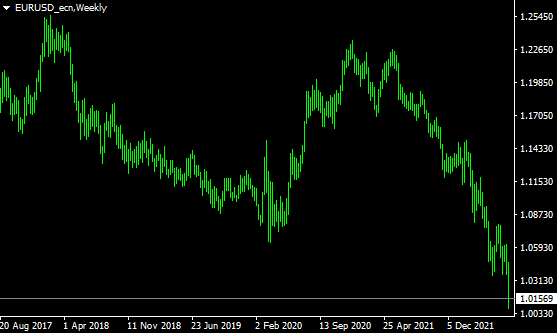

如此强劲的美元让人想起1985年或2001年,每次都伴随着它的走软。美国与其他发达国家之间的利差并不高,美国受到通胀上升的困扰,从长远来看,通胀上升已经侵蚀了美元的价值。对长期均衡的偏离表明,美元现在超买,应该会激励欧元区/英国/日本在下半年加高利率,并抑制华盛顿的鹰派。因此,趋势变化和欧元/美元货币对升至1.05-1.10的波段可能并不遥远。

欧元/美元货币对的发展(周线图 – W1):

强势美元除了在货币市场上交易外,还会影响其他投资资产。积极的是,美国股市在转换为加朗后今年没有损失那么多,但另一方面,购买标准普尔500指数或纳斯达克指数仍然是一件昂贵的事情,对国内投资者来说,货币风险很高。只有当通胀形势稳定下来,美联储冷静下来,美元走软时,买入美国股市的机会才会成为美国股市。否则,在CRAS中5%或更多的储蓄账户可能仍然是一个更好的“投资”。

美国股票指数标准普尔500指数的发展(日线图 – D1):

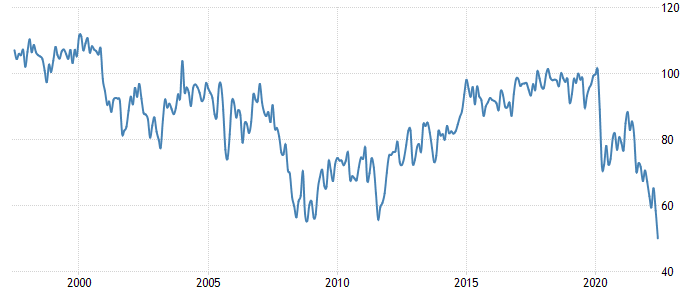

购买实物黄金同样存在风险。一盎司的成本超过42千捷克克朗,这个价格接近历史高点。黄金可能会受到美元疲软和美联储更严格的拖累。恐慌性抛售也可能拖累以美元交易的黄金期货,但黄金是第一个从市场恐慌中恢复过来的资产。每盎司接近1500-1600美元的波段将是一个有趣的位置,可以在下跌的情况下进入多头头寸。

以每盎司捷克克朗计算的黄金价格发展:

恐慌性销售

经济衰退尚未在美国或欧洲到来,但市场已经在为经济放缓做准备,或多或少整个半年的投资者一直在出售风险资产。然而,正如我们在2008年和2020年所经历的那样,恐慌性抛售本身尚未到来,在此期间,整个金融部门在高波动性中发生震荡。

在这方面,监测通货膨胀和工资发展将非常重要。如果尽管货币政策收紧,但物价仍会加速,那么很可能会出现80年代初的激进降息,各国央行将把全球经济推入“只有硬衰退才能治愈通胀”的境地。到那时,股票、大宗商品、房地产和加密货币都无法抗拒高利率,现金将成为王者。银行中的账户是唯一一个目前名义上没有下降的账户,如今它将带来一些较小的利息。

纳斯达克股票指数的发展(日线图 – D1):

但是,如果各国央行与减少预算赤字的负责任政府合作,设法实现软着陆,这种情况可能不会发生。需求下降推低了大宗商品价格和交易员的利润率,这将减轻人们对几个月内通胀失控的担忧,这是目前股市的最佳发展。

欧元区和美国都离这种情况不远。大宗商品价格已经在很大程度上下跌,这得益于中国对冠状病毒的封锁和俄罗斯对西方制裁的规避。消费者信心处于历史低点,购物派对正在降温。因此,拥有完整仓库的零售店应该提供折扣并减缓通货膨胀。这一事件能否在没有重大崩溃,不良贷款和银行问题的情况下过去,我们将在大约12个月内看到。

美国密歇根大学消费者信心指数的发展:

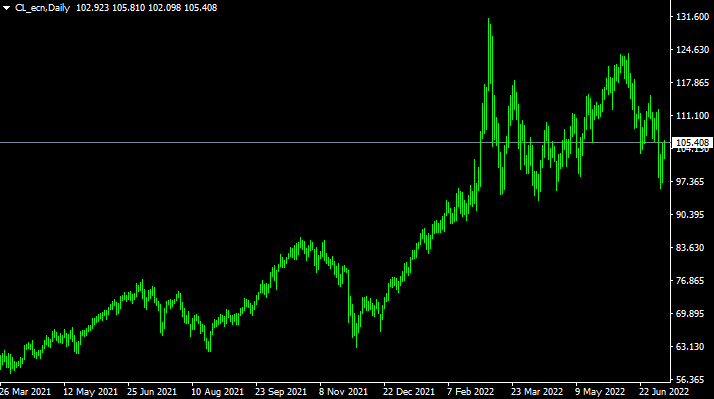

市场的整体情绪,既反映了乌克兰的战争,也反映了对经济衰退的担忧和美元的强势,反映在油价的发展上。目前略高于每桶100美元的价格应该不会持续太久。俄罗斯似乎能够通过向亚洲出口石油来规避西方制裁,使市场供应相对充足。美国、加拿大和巴西的产量增长,加上“普京”石油消费的强制和自愿储蓄,应该会使该商品在下半年达到两位数。2022年12月WTI原油交割合约的定价证明了这一点,该合约的交易价格为每桶93美元。

WTI油价的发展(日线图 – D1):

欧洲的天然气世界末日

然而,欧洲面临的风险仍然是即将到来的供暖季节和工业持续生产的天然气供应安全。这里存在实际滞胀的风险,即消费者价格将上涨10%或更多,而GDP将同比下降。

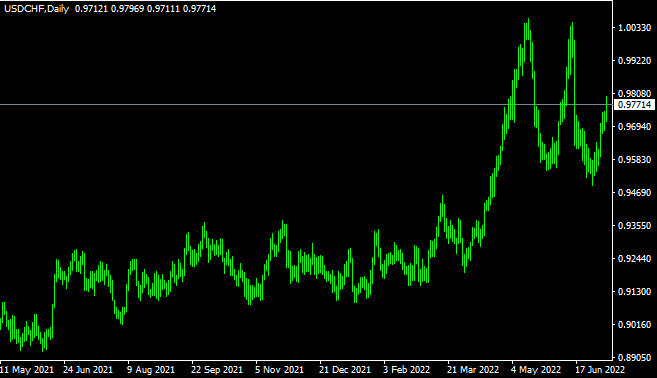

但我们没有太多的历史相似之处可供投资者学习。在出现真正强劲的滞胀的情况下,保守资金存款的一个替代方案应该是瑞士法郎。它的避险地位,加上央行保持货币强势的决心,特别是低通胀(目前同比增长3.4%),为保持货币的实际购买力提供了最好的机会。从接近平价交易的美元/瑞郎货币对来看,瑞士法郎应该是能够在当前动荡中幸存下来而不会大幅贬值的货币。

美元/瑞郎货币对的发展(日线图 – D1):

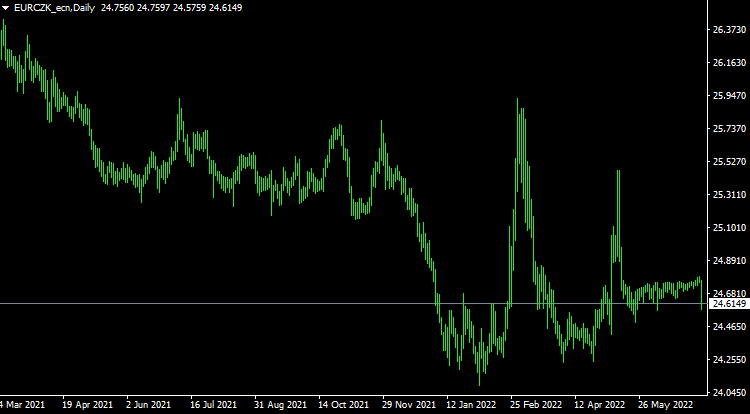

另一方面,当市场下跌时,捷克王室则面临压力。即使大幅提高7.00捷克克朗的利率目前也不够,CNB必须进行干预并从市场上的外汇储备中出售数十亿欧元,以维持24.75捷克克朗的汇率。这种解雇位置不是无限的,由于捷克共和国的通货膨胀率明显升高,它迟早会下降。如果市场的负面情绪持续下去,并且新的银行董事会不会继续加息,正如Aleš Michl所说,我们可以预期秋季克朗将大幅走弱在每欧元25.50至26.00捷克克朗之间。

欧元/捷克克朗货币对的发展(日线图 – D1):

就欧洲股指而言,德国DAX指数突然变得风险增加。DAX指数中包含的大部分公司都在化工或汽车行业运营,这些行业容易受到天然气供应和价格的影响。从近几年的经验中,我们可以看到,汽车制造商可以停止单一组件的缺失。因此,由于昂贵的能源允许新的宝马,大众或梅赛德斯进入市场,供应链的任何部分都无法关闭。

其他欧洲股票指数提供了更好的多元化,例如西班牙的IBEX 35或英国的富时100指数,其中建筑,零售和金融领域的公司更多。西班牙和英国都依赖天然气发电,但不依赖俄罗斯的供应,因为它们有足够的液化天然气终端和来自阿尔及利亚和挪威的管道。

西班牙股票指数IBEX 35的发展:

债务危机?

我们还可以怀疑,整个通胀事件和加息是否会加剧南翼的债务问题,因为更高的利率将使偿还意大利、西班牙、希腊或葡萄牙债务的成本更高。这是真的,但这只是故事的一部分。通货膨胀和相关的名义GDP增长将更快地摊销累计债务,这应该会降低其与GDP的比率。

此外,尽管能源进口成本增加,意大利和西班牙仍然保持经常账户盈余(过去4个季度)。较小的参与者可能在融资方面存在问题,葡萄牙与外国的赤字占GDP的2%,希腊甚至有危险的8%的GDP。我们可以希望,旅游旺季的开始将有助于将欧元区的部分资金流动转移到南方,并且在冠状病毒大流行和乌克兰战争之后,债务危机不会立即重演。

祝您有一个愉快的夏天!